旧金山 — 总统川普政府近期悄悄地实施一项新政策,减少联邦政府为非公民的移民社区提供服务。自2026年3月1日起,联邦小商业局(SBA)开始收紧联邦政府小商业贷款的申请资格,规定申请人及公司合夥人,必须100%为美国公民、在美国出生者、及需要以美国为主要的居住国家。

联邦小商业局稍早前已向部门内的官员和获授权协助办理SBA贷款申请的贷款机构发出通告,公布实施该项新政策。

联邦小商业局在2026年2月2日发布的政策通知上写道:「根据 ‘联邦法规’ 第13篇第120.100条和第14159号行政命令 ‘保护美国人民免受入侵’ ,联邦小商业局要求小商业贷款的所有直接和/或间接申请人,必须100%为美国公民或美国出生的国民,且主要居住在美国本土、美国管辖区、美国附属区内。」

该新政策通知也明确写道,「合法永久居民(绿卡持有者)没有资格持有联邦小商业局贷款的任何权益。」

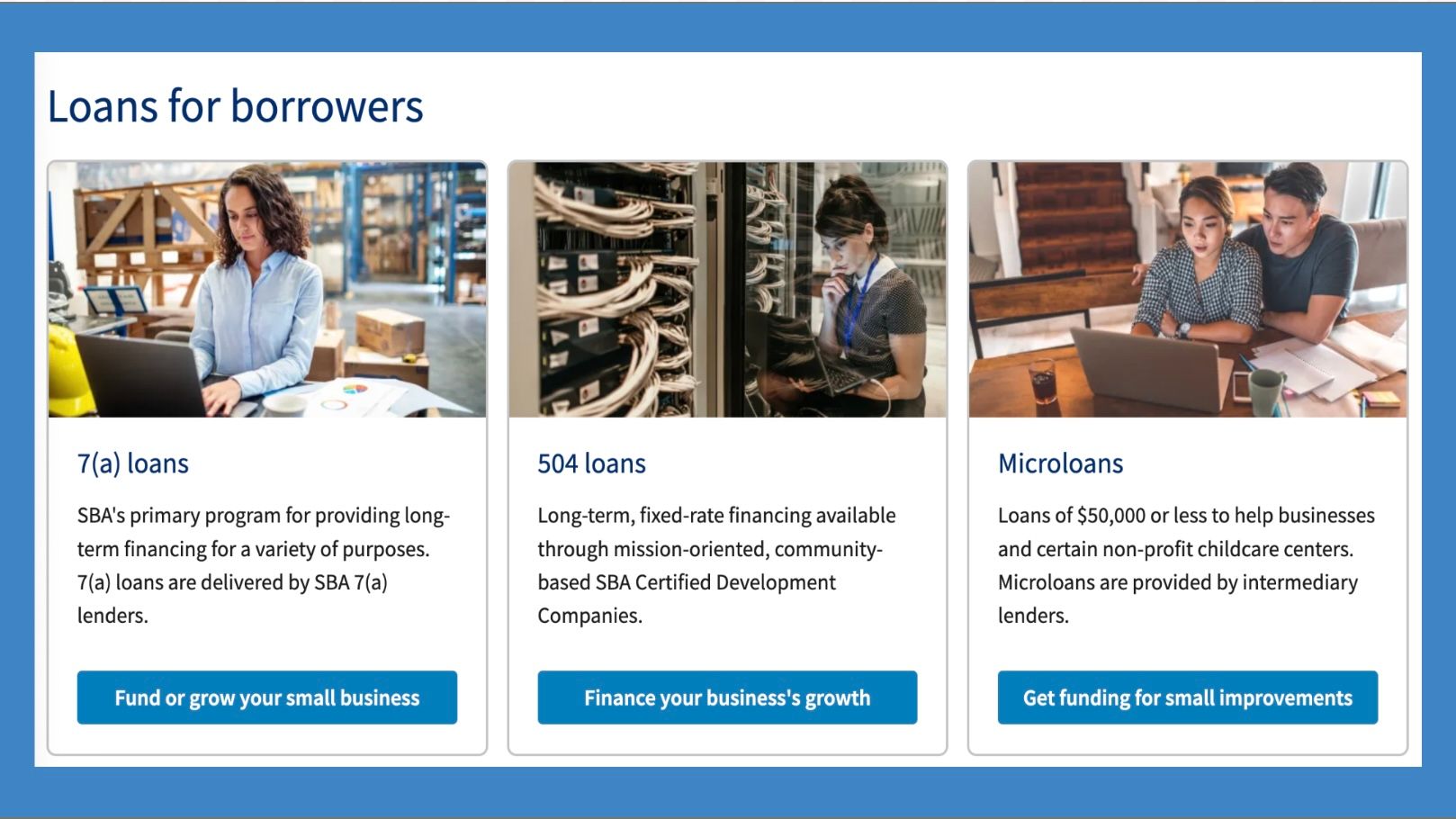

2月2日发布的通知,主要内容是禁止非美国公民的人士于3月1日后申请联邦小商业局属下提供的旗舰贷款项目504和7(a)贷款项目。

3月9日,联邦小商业局再进一步宣布,有关的美国公民身分规定,扩大至该部门内所有的小商业(SBA)贷款项目。

联邦小商业局局长洛夫勒在3月9日公布的新闻稿上表示,「川普政府领导下的联邦小商业局,致力于推动经济成长,并为美国公民创造就业机会。」「上月我们明确宣布,联邦小商业局不会允许外国公民申请我们的核心小商业贷款项目——今天我们将这项政策扩大到所有经由联邦小商业局担保的SBA贷款申请。」

洛夫勒表示,由于国会每年都对联邦小商业局的贷款权限设定上限,而对资金的需求又创下历史的新高,联邦小商业局的责任很明确,有限的资源必须优先考虑给在美国本土创业和创造就业机会的美国公民。

一年前的2025年3月,总统川普就职后不久,洛夫勒率先宣布在联邦小商业局的贷款申请流程中,增加一项程序,必须查核申请人是否为美国公民,以确保申请人拥有合法身份,并取消由无证移民创立的公司或无证移民合夥人的贷款申请资格。

同时间的2025年3月,联邦小商业局并宣布将六个设在不同州大都会城市的地区办事处,从原来的城市迁移至新办事处,因原来地区的地方政府通过实施庇护政策,禁止与美国移民和海关执法局(ICE)合作。新开设的六个地区办事处,都设在地方政府愿意遵守联邦移民法的地区。

联邦小商业局列名搬迁办事处的六个大都会地区,包括亚特兰大、波士顿、芝加哥、丹佛、纽约市和西雅图。

根据洛夫勒公布的资料,在2025财政年度内,联邦小商业局共审批通过3358笔由永久居民(绿卡持有者)经营的小商业贷款,占该年度联邦小商业局总批出的8万5000笔小商业贷款中的4%,该批申请大部分是于前总统拜登政府任内通过审查获得贷款。

联邦小商业局公开表示:「联邦小商业局(SBA)的贷款项目是优先为美国公民提供的服务。」

今年2月当洛夫勒向联邦小商业局官员及协助办理贷款申请的银行机构发出美国公民申请规定的通告后,五位在国会内代表不同委员会的国会参众议员,联名致函洛夫勒,抗议联邦小商业局实施的新政策。

五位国会议员在联名信上指出,联邦小商业局(SBA)于2月2日发布了第5000-876441号政策通知,禁止所有不是美国公民的小商业者参加该机构属下的7(a)和504/CDC贷款项目,即使这些小商业者是在美国合法居留。联邦小商业局随后于2月11日进一步发布更多的通告,详细说明必须为美国公民的新要求。

发表联名信的五名国会议员包括:联邦众议院小商业委员会资深民主党籍议员贝拉斯克斯(纽约州民主党籍)、联邦参议院小商业委员会资深民主党籍议员马基(麻州民主党籍)、国会亚太裔党团主席孟昭文(纽约州民主党籍)、国会非裔党团主席克拉克(纽约州民主党籍)和国会拉丁裔党团主席埃斯帕利亚(纽约州民主党籍)等。

五名国会议员在联名信上写道:「这是自2025年3月以来,联邦小商业局第四次更改有关美国公民身份要求的规定,给贷款申请人和代办贷款的单位都造成了困惑和不确定性。」

联名信写道:「联邦小商业局(SBA)近期做出的有关更改,将阻碍美国的小商业发展,从而损害地方经济和就业。我们促请联邦小商业局恢复川普政府执政之前25年来一直沿用的合理标准。」

五国会议员在信上说,「在大多数情况下,7(a)和504/CDC两计划的最高贷款额均为500万元,数十年来,这两个计划在帮助美国小商业获得信贷方面发挥了重要的作用。」

他们说,正当总统川普的关税和贸易政策已给美国小商业带来巨大压力之际,联邦小商业局更应该专注于减少障碍,帮助更多小商业获得该两项重要的贷款资助。

「然而,联邦小商业局却在贷款机构、合作夥伴和小商业之间散播恐惧和混乱。自2025年3月以来,这已经是联邦小商业局第四次修改其严苛的政策。」「联邦小商业局执行的新政完全适得其反,从长远来看,将限制美国的GDP增长。」

五议员也批评联邦小商业局的一系列政策修改,为代办申请的贷款机构和专案合作单位带来了实际的挑战。

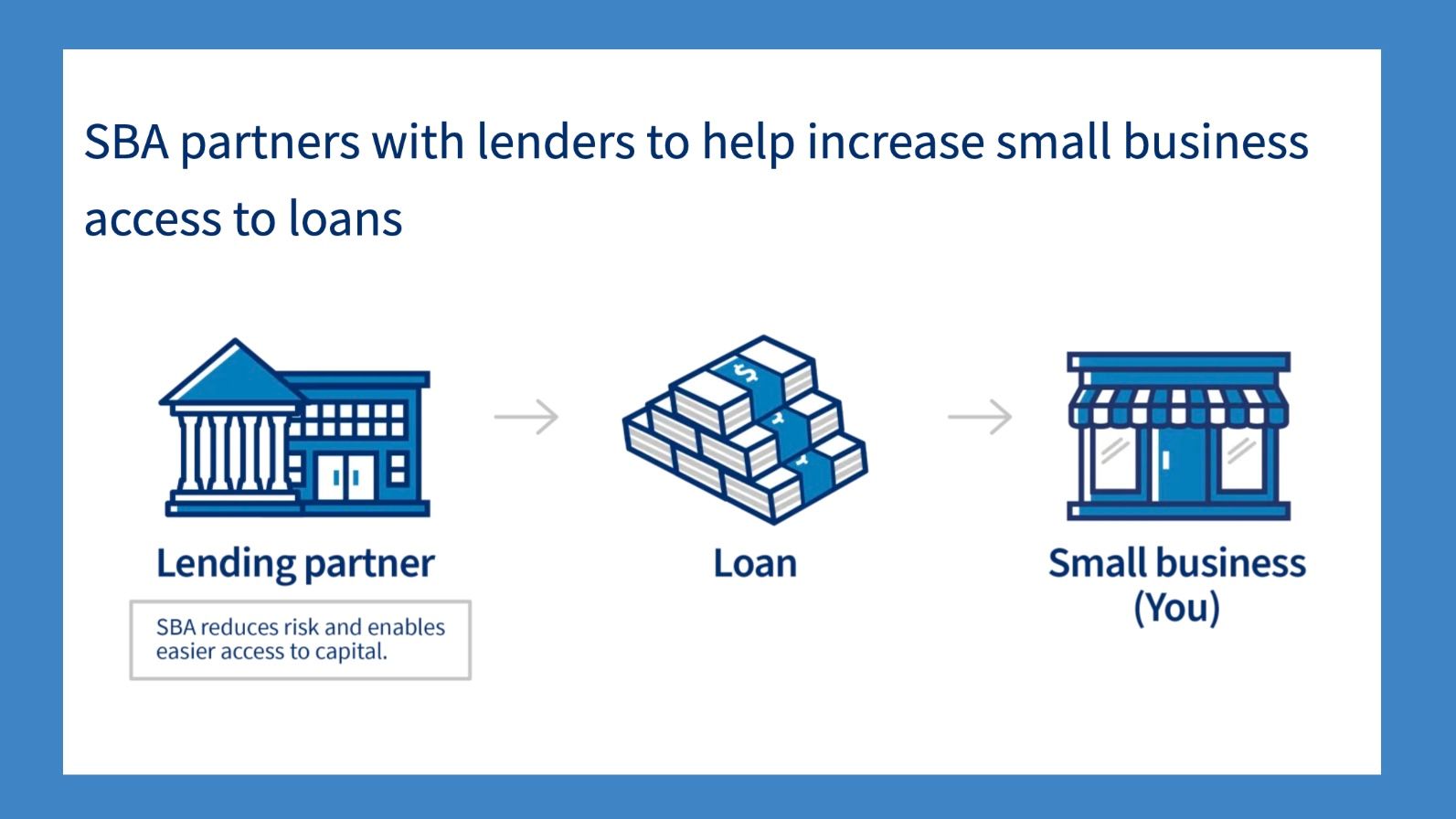

根据新政策的规定,代办联邦小商业局贷款申请的银行机构,必须将借款人的公民身分等资讯上传到联邦政府的电子贷款平台。

因此,国会议员表示,他们也关注新政策对代办贷款申请的机构带来运作上的困难,并且可能导致贷款机构为了避免法律风险而回避替结构较为复杂的公司企业提出申请,从而降低整体贷款额。

联名信指出:「联邦小商业局要求100%确认借款人是美国公民或美国出生的国民,预计不仅将增长联邦小商业局处理贷款所需的时间、并延误作业和增加成本,也将加重代办贷款机构和借款人的负担。小商业是我们国家经济的支柱。」

美国人口普查局的资料显示,近五分之一的「雇主公司」(指除了老板之外需要聘请一名或多名员工的公司商号)和近四分之一的「非雇主公司」(指老板是唯一员工的公司商号)是由移民经营。这些比例高于移民在美国总人口或劳动力人口中所占的比例。

2022年,移民占全美人口的13.9%,占全美劳动力人口的18.1%。而全美「雇主公司」的经营者中,有 19.1%是移民,其余80.9%的公司商号则由在美本土出生的人士创立经营。

在有聘请员工的「雇主公司」中,经营旅馆住宿和餐饮服务业的移民比例最高,超过三分之一。根据「美国事实网站」(USA Facts)的资料,其次移民最爱经营的行业是零售业(24.8%)、然后是医疗保健和社会服务业(23.4%)。

在华人社区中,估计由移民和非公民经营的小商业数字更高。一位不愿意公开姓名的银行行政人员表示,联邦小商业局新近开始执行的公民要求,预料将对华人社区的冲击更大。

这位银行的行政人员拥有多年协助客户申请联邦小商业局贷款的经验。他表示,大多数华裔小商业者向联邦小商业局提出的贷款申请,是购买商业用的物业。许多华裔小商业者的英语能力有限,并且不是美国公民。

他说,「华裔移民基于语言障碍难以在美国找到满意的工作,于是转为创业,在美国经营小商业谋生,这是许多华裔移民小商业者的创业背景因素。」

他又说,联邦小商业局发放的贷款,一直以来对申请人订有许多的申请条件,如今再有新政策执行,为小商业贷款增加更多的限制。他预测,符合申请资格的华裔移民小商业者将会越来越少。